Třetina zájemců o úvěr v bance neuspěje

Praha, 15. července 2024 - Aktuální průzkum agentury Ipsos pro finanční společnost ACEMA Credit Czech ukázal, že více než polovina Čechů splácí kromě hypotéky i další úvěr. Nejčastěji lidé využívají při financování kreditní karty, kontokorentní úvěry a bankovní spotřebitelské úvěry. Téměř třetina zájemců o úvěr s žádostí v bance neuspěla. Odmítnutí zájemci se v takovém případě nejčastěji obracejí s prosbou o půjčku na rodinu a přátele. Další zvažovanou alternativou je nebankovní financování.

Přes polovinu Čechů splácí kromě hypotéky i jiný úvěr. Potvrzuje to průzkum agentury Ipsos pro finanční společnost ACEMA Credit Czech, ve kterém 30 % dotázaných uvedlo, že má jeden další úvěr, 16 % aktuálně splácí dva úvěry a 7 % jich má dokonce tři nebo i více.

V případě finanční potřeby Češi nejčastěji využívají kreditní karty, kontokorentní úvěry a různé spotřebitelské úvěry od bank. Necelá desetina dotázaných si také sjednala nebankovní půjčku. „Počet využívaných úvěrových produktů souvisí s dosaženým stupněm vzděláním. Z průzkumu vyplývá, že úvěrové produkty využívají více lidé s vyšším než základním vzděláním. Žádný úvěrový produkt nevyužívá 64 % dotázaných se základním vzděláním. U středoškolsky vzdělaných je to 44 %. Víme, že je tento rozdíl způsoben nižší bonitou žadatelů se základním vzděláním,” doplňuje k průzkumu Lukáš Zaňák, předseda představenstva společnosti ACEMA Credit Czech.

Využívané úvěrové produkty

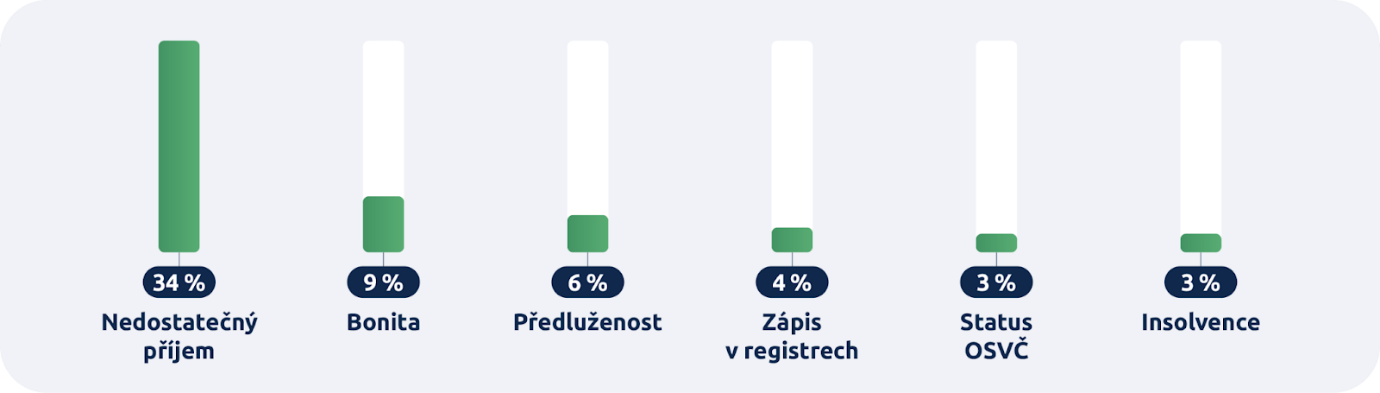

První volbou při potřebě financování je pro řadu Čechů bankovní úvěr. Ten dnes ovšem nezíská každý. Celkem 29 % dotázaných má osobní zkušenost se zamítnutím své žádosti bankou. Nejčastějším důvodem je nedostatečný příjem (34 %). V menší míře jsou zastoupeny důvody jako příliš vysoké dluhy, negativní záznamy v registrech, insolvence či status OSVČ.

Důvody zamítnutí úvěru

Průzkum odkryl i další zajímavou skutečnost. Zhruba pětina respondentů uvedla, že se od banky nedozvěděla důvod zamítnutí žádosti. Podle výkladu spotřebitelského zákona má klient ovšem na poskytnutí této informace nárok.

Lukáš Zaňák k tomu dodává: „Sdělení důvodu zamítnutí pomáhá zájemcům o financování porozumět jejich situaci a případně podniknout kroky k nápravě nebo zlepšení jejich kreditní historie. My jsme v tomto ohledu velmi transparentní, vždy se snažíme situaci maximálně vysvětlit a najít vhodné řešení. Náš scoring je založen na moderních postupech a umíme klientům poradit, co je třeba zlepšit. Díky moderním technologiím je schválení úvěru velmi rychlé a s minimální administrativní zátěží pro žadatele. Potřebné finance běžně poskytujeme do 48 hodin.”

Pokud zájemce o úvěr neuspěje v bance, nejčastěji se snaží získat finanční pomoc od rodiny či přátel. Tuto možnost v průzkumu připustilo 60 % dotázaných. Přibližně pětina respondentů by situaci řešila prodejem majetku nebo investice. Dalších 18 % dotázaných by zkusila nebankovní financování.

Koho Češi oslovují s žádostí o pomoc, když banka jejich žádost o úvěr zamítne?

Nebankovní úvěry ovšem nevyužívají jen lidé, kterým banka žádost o půjčku zamítla. Celkem 40 % respondentů, kteří mají nebankovní úvěr totiž tvrdí, že by jim banka jejich žádost o financování nikdy nezamítla. Toto zjištění potvrzuje i Lukáš Zaňák, který uvádí: „95 % našich klientů má bankovní úvěr, přičemž nejčastěji jde o hypotéku. Jedná se tedy o velmi bonitní klientelu, které bankovní financování z různých důvodů nevyhovuje.”

Nebankovní společnost je mnohem flexibilnější než klasická banka. Může více přizpůsobit financování individuálním potřebám zájemců o úvěr a také nabídnout netradiční řešení. „Příkladem takového netradičního řešení je družstevní financování, úvěr se zástavou druhou v pořadí (pozn. většinou za bankovním úvěrem), či zpětný leasing nemovitosti. Poslední zmíněná možnost přináší spotřebitelům nebo podnikatelům možnost uvolnit si finanční prostředky vázané v nemovitosti. Nemovitost dále užívají jako řádní nájemci a na konci sjednané nájemní doby ji mohou odkoupit zpět do svého vlastnictví,” uvádí několik možností financování Lukáš Zaňák.

V průzkumu se lidé vyjadřovali také k ochotě zajistit úvěr vlastním nemovitým majetkem. Téměř jedna třetina ze všech dotázaných by neměla problém ručit za úvěr nemovitostí. Ve skupině respondentů využívajících nebankovní úvěry je toto procento ještě vyšší, a to 36 %.